Sitzungsberichte von November - Dezember 2017

1. Jahresrechnung für das Haushaltsjahr 2016

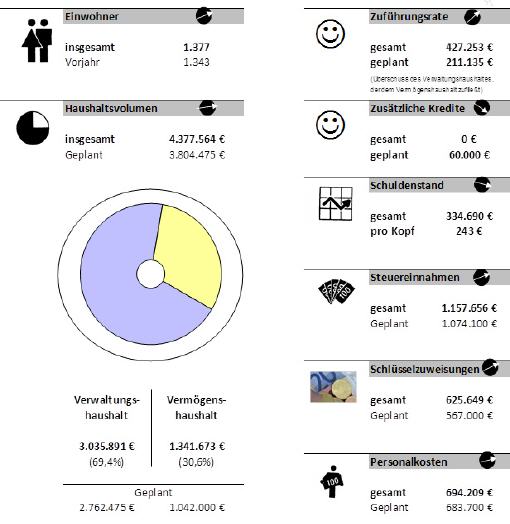

Das Volumen des Verwaltungshaushaltes hat sich gegenüber dem Planansatz von 2.762.475 € um 273.415,71 € auf 3.035.890,71 € erhöht und knackt somit erneut die 3 Mio-Grenze. (+ 9,9 %). Ursächlich für diese Erhöhung waren zum einen das Gewerbesteueraufkommen, das auch im Jahr 2016 mit 58.476,91 € über dem Planansatz von 210.000 € lag und mit 268.476,91 € eine Rekordsumme erreichte. Aber auch bei den Schlüsselzuweisungen des Landes von 625.649,10 € (+ 58.649,10 €), sowie den Gewerbesteuereinnahmen aus dem IG Gassenäcker in Höhe von 59.968,99 € (+ 19.968,99 €) konnten ebenfalls Mehreinnahmen erzielt werden, die das Haushaltsvolumen entsprechend erhöhen.

Im Ergebnis konnte die Zuführungsrate an den Vermögenshaushalt von geplant 211.135 € auf 427.253,06 € (+ 216.118,06 €) mehr als verdoppelt werden.

Diese Zuführung, die oft als Kennzahl für die Leistungsfähigkeit des gemeindliches Haushalts herangezogen wird, übersteigt zum 3. Mal in Folge die 400.000,00 Euro-Grenze. Dies zeigt, dass im Jahr 2016 wieder sehr sparsam gewirtschaftet wurde und sich die allgemeine Finanzsituation der Gemeinde nach wie vor entspannt.

Das Volumen des Vermögenshaushalts erhöhte sich gegenüber dem Planansatz von 1.042.000 € deutlich um 299.673 € auf 1.341.673 € (+ 28,8%).

Das höhere Volumen resultiert vor allem aus der höheren Zuführung des Verwaltungshaushalts. Da im Jahr 2016 alle Bauplätze im Baugebiet Bihlafinger Weg veräußert wurden, konnten auch hier deutliche Mehreinnahmen verzeichnet werden.

Durch dieses positive Ergebnis konnte die geplante Rücklagenentnahme von 339.865 € komplett vermieden werden. Ebenfalls musste die bereitgestellte Kreditermächtigung i.H. von 60.000 € nicht in Anspruch genommen werden. Vielmehr ergibt sich eine erhebliche Zuführung zur Rücklage in Höhe von 563.799,97 €.

Durch den Verzicht der Aufnahme eines Kredits reduziert sich die Verschuldung der Gemeinde zum 31.12.2016 auf eine Summe von 334.690€. Das bedeutet eine Pro-Kopf-Verschuldung von 243 € /EW. Diese liegt weiterhin deutlich unter dem Landesdurchschnitt von 653 € /EW.

Der geringen Verschuldung gegenüber stehen nun zum 31.12.2016 üppige Rücklagenmittel i.H. von 973.730,96 €. Der Mindestbetrag der allgemeinen Rücklage liegt für das Haushaltsjahr 2016 bei 52.663,16 €.

Das Jahr 2016 wurde durch folgende gemeindliche Vorhaben geprägt:

- Beschaffung eines Mannschaftstransportwagens für die Feuerwehr

- Überarbeitung der Alarm- und Ausrückeordnung für die Feuerwehr

- Erschließung des 3. Bauabschnitts des Baugebiets „Bihlafinger Weg“

- Beauftragung der Erstellung eines Schilderleitsystems

- Überarbeitung des Ortsplans

Bei dieser positiven Momentaufnahme der gemeindlichen Finanzsituation darf allerdings nicht außer Acht gelassen werden, dass die nächsten Jahre sehr kostenintensive Vorhaben anstehen. Beispielhalft seien hier die Neugestaltung einer Ortsmitte, der Bau eines Backbones für das Breitbandinternet, die Erweiterung des Kindergartens, die Sanierung des Friedhofs und weitere Sanierungsmaßnahmen aufgezählt.

Der Jahresabschluss 2016 im Überblick:

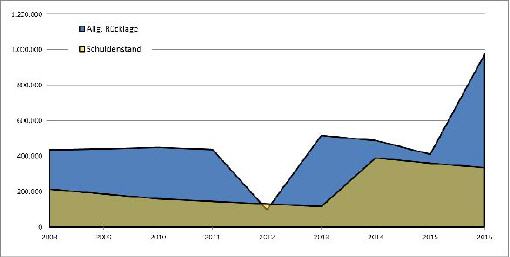

Schaubild: Entwicklung Rücklage und Verschuldung

Kämmerer Maaß erklärte, dass bei den kostenrechnenden Einrichtungen nach § 14 Abs. 2 KAG Kostenüberdeckungen, die sich am Ende des Bemessungszeitraums ergeben, innerhalb der folgenden 5 Jahre auszugleichen sind. Kostenunterdeckungen können in diesem Zeitraum ausgeglichen werden. Die entsprechende Beschlussfassung soll jeweils im Rahmen des Rechnungsabschlusses erfolgen und wird bei den Gebührenkalkulationen berücksichtigt.

Der Gemeinderat stimmte sowohl dem Jahresabschluss für das Jahr 2016, wie auch dem Kostenausgleich einstimmig zu.

2. Finanzzwischenbericht für das Haushaltsjahr 2017

Mit dem Finanzzwischenbericht soll der Gemeinderat über die aktuelle Haushaltslage und die Entwicklung der gemeindlichen Finanzen im laufenden Jahr informiert werden.

Kämmerer Andreas Maaß erläutert den Finanzzwischenbericht, der dem Gemeinderat als Tischvorlage vorliegt.

Die Finanzlage stellt sich weiterhin positiv dar. Es kann davon ausgegangen werden, dass trotz einem leichten Rückgang bei den Gewerbesteuereinnahmen die Zuführungsrate vom Verwaltungs- zum Vermögenshaushalt (geplant: 255.470,00 Euro) gesteigert werden kann. Neben diversen kleineren Einsparungen sind höhere Einnahmen bedingt durch die allgemeine gute konjunkturelle Lage, aber auch etwas geringere Personalkosten hierfür verantwortlich.

Da einige größere Maßnahmen im Vermögenshaushalt im Jahr 2017 nicht realisiert werden konnten, wird auch der Vermögenshaushalt besser abschließen als prognostiziert. Dies ist allerdings nur eine Momentaufnahme, da diese Investitionen - zumindest zum Teil - nur aufgeschoben wurden und somit die nächsten Haushaltsjahre belasten werden. Nach wie vor stehen wichtige Investitionsmaßnahmen mit einem hohen finanziellen Aufwand an, so dass die Gemeinde weiterhin gut daran tut, den Pfad der soliden Finanzpolitik nicht zu verlassen. Eine Kreditaufnahme war im Haushaltjahr 2017 nicht eingeplant und ist auch nicht notwendig. Somit wird sich die Pro-Kopf-Verschuldung weiterhin reduzieren.

Der Gemeinderat nahm,den Finanzzwischenbericht für das Haushaltsjahr 2017 zur Kenntnis.

3. Änderung der Abwassersatzung der Gemeinde Schnürpflingen - Gebührenkalkulation und Satzungsänderung

Kämmerer Andreas Maaß erläuterte in groben Zügen die Gebührenkalkulation. Diese wurde vom Büro Allevo Kommunalberatung aus Obersulm erstellt. Die Gebührenkalkulation umfasst den Bemessungszeitraum 01.01.2018 bis 31.12.2019. Es werden die Gebühren für die zentrale Abwasserbeseitigung nach einem gesplitteten Gebührenmaßstab für die Schmutz- und Niederschlagswasserbeseitigung berechnet.

Die Gebührenkalkulation beruht auf den §§ 13, 14 und 17 Kommunalabgabengesetz (KAG). Danach können die Gemeinden für die Benutzung ihrer öffentlichen Einrichtungen Benutzungsgebühren erheben. Über die Höhe des Gebührensatzes hat der Gemeinderat als zuständiges Rechtsetzungsorgan innerhalb der gesetzlichen Schranken nach pflichtgemäßem Ermessen zu beschließen. Voraussetzung für eine sachgerechte Ermessensausübung ist eine Gebührenkalkulation, aus der die kostendeckende Gebührensatzobergrenze hervorgeht. Die Gebühren dürfen dabei höchstens so bemessen werden, dass die nach betriebswirtschaftlichen Grundsätzen ansatzfähigen Kosten der Einrichtung gedeckt werden (Kostenobergrenze). Hierzu gehören die Kosten für den laufenden Betrieb sowie eine angemessene Verzinsung des Anlagekapitals und Abschreibungen.

Bei der Ermittlung der nach betriebswirtschaftlichen Grundsätzen ansatzfähigen Kosten für den Bemessungszeitraum 01.01.2018 bis 31.12.2019 hat sich das Büro an die Vorgaben des Verwaltungshaushalts 2017 mit bekannten Veränderungen für 2018 und 2019 gehalten und die zu erwartende Entwicklung mit der Verwaltung abgestimmt.

Die ermittelten Kosten werden durch die von der Verwaltung geschätzten Leistungseinheiten der Schmutz- und Niederschlagswasserbeseitigung geteilt, um die Gebührensatzobergrenze zu ermitteln.

Mit den "angemessenen Abschreibungen" soll die tatsächliche Abnutzung betriebsnotwendiger Anlagen durch den Gebrauch wertmäßig erfasst und als Kosten auf die einzelnen Jahre der mutmaßlichen Nutzungsdauer aufgeteilt werden.

Den Kapitalzinsen wird das um Beiträge, Zuweisungen und Zuschüsse gekürzte Anlagekapital zugrunde gelegt. Dieses wiederum ergibt sich aus den um die Abschreibungen gekürzten Anschaffungs- oder Herstellungskosten zuzüglich der Anschaffungskosten der Grundstücke (§ 14 Abs. 3 Satz 2 KAG). In der Gemeinde Schnürpflingen beträgt der Satz für die Anlagekapitalverzinsung bislang 5 %. Er soll im Rahmen dieser Kalkulation nun auf 4 % gesenkt werden.

Die Gemeinde Schnürpflingen ist am Zweckverband Klärwerk Steinhäule beteiligt. Das gesamte Abwasser der Gemeinde wird in der Verbandskläranlage gereinigt.

In der Gebührenkalkulation sind die auf die Gemeinde entfallenden anteiligen Kosten (kalkulatorische Kosten und Betriebskosten) am Zweckverband zu berücksichtigen.

Für die Deckung der Betriebskosten wird vom Verband eine Betriebskostenumlage erhoben.

Sie enthält neben den Kosten der laufenden Unterhaltung auch Abschreibungen und Zinsen.

Aus diesem Grund wurden in der Gebührenkalkulation die Betriebskostenumlagen ohne Abschreibungen und Zinsen berechnet, da die kalkulatorischen Kosten über den Anlagenachweis des Zweckverbandes in der Kalkulation Berücksichtigung finden. Die zu erwartenden Betriebskostenanteile für die Gemeinde Schnürpflingen über den Kalkulationszeitraum wurden vom Zweckverband für die Erstellung der Kalkulation mitgeteilt.

Für die Berechnung der Schmutz- und Niederschlagswassergebühren ist eine Aufteilung der Kosten erforderlich. Hierfür können mittlere Erfahrungswerte nach einer Veröffentlichung des Gemeindetages oder soweit vorhanden die Ergebnisse ortsspezifischer Berechnungen herangezogen werden.

Die Ermittlung der Schmutz- und Niederschlagswasserkostenanteile orientiert sich in Abstimmung mit der Verwaltung am Urteil 2 S 136/10 des VGH BW vom 20.09.2010, in dem die Mittelwerte aus der Veröffentlichung des Gemeindetags in der BWGZ 21/2001 bestätigt werden. Die dort ausgewiesenen Aufteilungsschlüssel beziehen sich auf die verbleibenden gebührenfähigen Kosten nach Abzug des Straßenentwässerungskostenanteils.

Von der Verwaltung werden für den Zeitraum vom 01.01.2018 bis zum 31.12.2019 folgende Gebühren vorgeschlagen:

- Schmutzwassergebühr: 1,83 Euro/m⊃3; Abwasser (bisher: 1,90 Euro/m³)

- Niederschlagswassergebühr: 0,37 Euro/m⊃2; versiegelte Fläche (bisher: 0,23 €/m³)

Insgesamt bedeuten die neu vorgeschlagenen Gebühren eine moderate Gebührenerhöhung. Da damit allerdings auch Verluste aus den Vorjahren ausgeglichen werden, geht Kämmerer Maaß die nächsten Jahre von keinen steigenden Gebühren aus. Der Gemeiderat stimmte den neuen Gebühren einstimmig zu.

4. Kindergarten Schnürpflingen - Bedarfsplanung für die Jahre 2018 bis 2020 und Diskussion der Ergebnisse im Hinblick auf eine Erweiterung des Kindergartens

Die örtliche Bedarfsplanung für die vorschulischen Betreuungsangebote stellt für alle Beteiligten eine große Herausforderung dar, da der tatsächliche Betreuungsbedarf der Schnürpflinger Familien möglichst exakt ermittelt werden sollte. Gerade bei der Betreuung der Kinder unter 3 Jahren (U3), ist dieser aber nur sehr schwer konkret zu ermitteln.

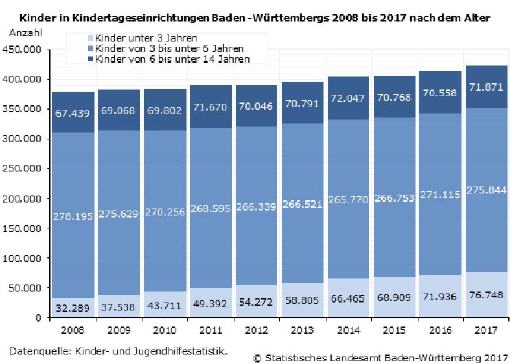

Allgemein ist zu konstatieren, dass landesweit der Anteil der betreuten Krippenkinder (U3-Bereich) jährlich deutlich zunimmt.

Im Jahr 2016 wurden landesweit insgesamt 27,7 Prozent der Kinder unter 3 Jahren in einer Kindertagesbetreuungseinrichtung betreut (Alb-Donau-Kreis: 19,3 Prozent). Auffällig ist, dass die Betreuungsquote bei den 2 - 3-Jährigen im Kindergarten deutlich höher (doppelt so hoch) wie bei den 1-2-Jährigen ist.

In Baden-Württemberg wurden im Jahr 2015 rund 100.300 Kinder geboren und damit ca. 4.600 mehr als 2014. Somit übertraf die Zahl der Lebendgeborenen nach Angaben des Statistischen Landesamts zum ersten Mal seit 2001 wieder die Marke von 100.000 und lag zum vierten Mal in Folge höher als im jeweiligen Vorjahr. Die Ursache für diesen positiven Trend wird in der in den vergangenen Jahren enorm angestiegenen Zuwanderung gesehen, die auch zu einer Zunahme der Zahl der Frauen im gebärfähigen Alter geführt hat. Hinzu kommt, dass nun Kinder der geburtenstarken Jahrgänge Anfang der 1960er-Jahre, die sogenannten Babyboomer, selbst wieder Kinder bekommen.

Schließlich ist die relativ hohe Geburtenzahl aber auch auf einen Anstieg der Geburtenrate, also der durchschnittlichen Kinderzahl je Frau, zurückzuführen. Diese lag im Jahr 2015 bei 1,51 Kindern je Frau. Damit stieg diese Kennziffer auch in diesem Jahr weiter an und lag so hoch wie seit 1974 nicht mehr.

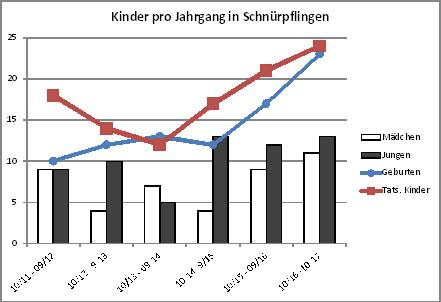

Noch deutlich dynamischer als im Land haben sich die Geburtenzahlen in der Gemeinde Schnürpflingen entwickelt. Obwohl die Einwohnerzahl nur marginal zunahm, stiegen die Geburtenzahlen in den letzten Jahren deutlich an.

Auffällig ist, dass sich die tatsächlichen Kinder nochmals deutlich von den Geburten in Schnürpflingen abheben. Es ziehen also mehr Familien mit Kindern nach Schnürpflingen als von Schnürpflingen wegziehen. Dies liegt allerdings zumindest teilweise auch am Zuzug von Flüchtlingen bzw. Asylsuchenden.

Durch die deutlich angestiegenen Kinderzahlen nutzen auch mehr Kinder unseren Kindergarten. In unseren Planungen gehen wir davon aus, dass im Ü3-Bereich auch tatsächlich 100% der Kinder über 3 Jahre die Einrichtung besuchen.

Die Ermittlung des konkreten Bedarfs im U3-Bereich ist deutlich schwieriger abzuschätzen. In Ermangelung anderer Datengrundlagen müssen zur Bedarfsermittlung die derzeitigen Belegungszahlen, die landesweiten Kennzahlen sowie das Ergebnis aus einer Eltern-Umfrage, die den Eltern von Neugeborenen zugeschickt wird, herangezogen werden.

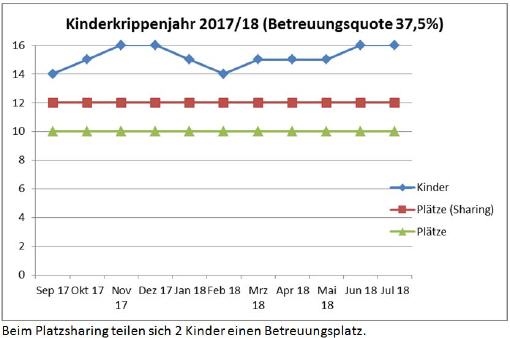

Derzeit besuchen 14 Kinder im Alter von unter 3 Jahren unsere Einrichtung. Dies entspricht einer Betreuungsquote von hohen 41 %. Obwohl der landesweite Trend zu mehr Betreuung in diesem Alter geht, glauben wir derzeit nicht, dass sich diese Quote in Schnürpflingen noch deutlich ausbauen lässt.

Wie bereits ausgeführt, würden landesweit im Jahr 2016 insgesamt 27,7 Prozent der Kinder unter 3 Jahren betreut. Auffällig - und für die weiteren Planungen der Gemeinde wichtig - ist, dass die Betreuungsquote bei den 2 - 3-Jährigen im Kindergarten deutlich höher (doppelt so hoch) wie bei den 1-2-Jährigen ist.

Somit geht die Verwaltung mittelfristig von einer Betreuungsquote bei den Kindern im Alter von 1 - 2 Jahren von ca. 25 v.H. und bei den 2 - 3-jährigen Kindern von ca. 50 v.H. aus. Diese Prognose deckt sich auch mit den Einschätzungen des Landesverbands Katholischer Kindertagesstätten in Baden-Württemberg. Rechnerisch muss die Gemeinde somit von einer „gemittelten“ zukünftigen Betreuungsquote der Kinder im Alter von 1 - 3 Jahren von 37,5 v.H. ausgehen.

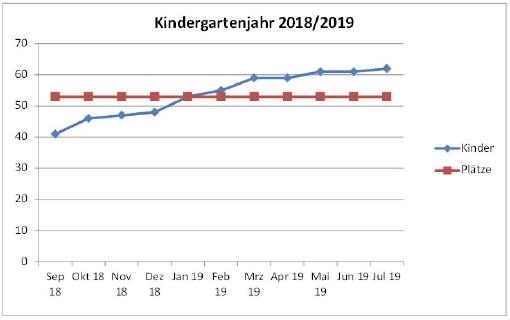

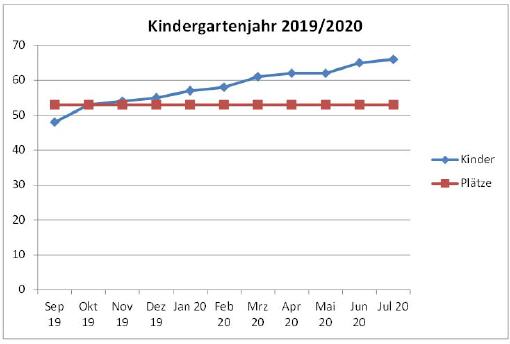

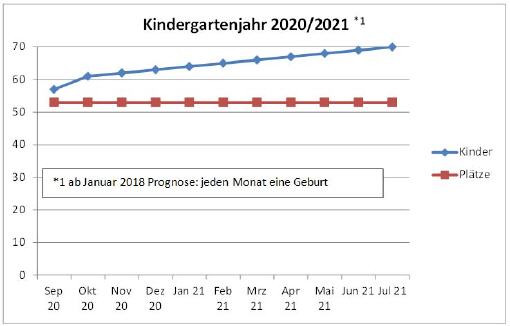

Gegenüberstellung der derzeitigen Kindergartenplätze im Ü3-Bereich zum Bedarf:

Selbst bei der konservativen Annahme, dass ab Januar 2018 nur ein Kind pro Monat geboren wird, fehlen im Kindergartenjahr 2020/2021 18 Kindergartenplätze für Kinder im Alter von über 3 Jahren.

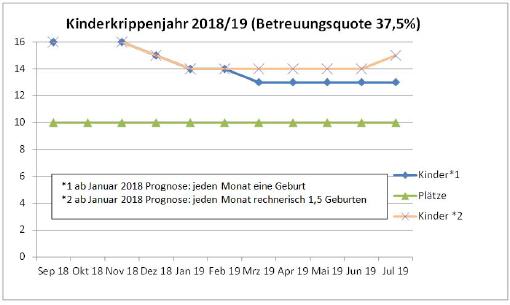

Gegenüberstellung der derzeitigen Kindergartenplätze im U3-Bereich zum Bedarf:

Auch in der Kinderkrippe fehlen jetzt schon und auch zukünftig Betreuungsplätze.

Eine Bedarfsberechnung bei der Betreuung von Kindern im Alter von unter 3 Jahren über das Kindergartenjahr 2019 hinaus gestaltet sich als nahezu unmöglich, da die zu betreuenden Kinder noch gar nicht geboren sind.

Erkenntnisse aus der Bedarfsplanung

Aus der Bedarfsplanung geht eindeutig hervor, dass die Betreuungsplätze im Kindergarten zukünftig nachhaltig nicht mehr ausreichen werden.

Insgesamt ist diese Entwicklung als sehr positiv zu beurteilen. Ziel der deutschen Politik ist es schon seit langem, durch den Ausbau von Betreuungsangeboten und finanziellen Anreizen junge Eltern zu unterstützen und so die Geburtenraten (= durchschnittlichen Kinderzahl je Frau) nachhaltig zu erhöhen. Es scheint so, als ob diese Maßnahmen greifen und sich die Geburtenrate langsam aber kontinuierlich steigert. Allerdings ist dabei ein klares Stadt-Land-Gefälle zu beobachten. So sind die Geburtenraten auf dem Land deutlich höher als in der Stadt. Insgesamt werden gesellschaftlich die negativen Auswirkungen des demographischen Wandels somit etwas abgeschwächt.

Durch die höhere Geburtenrate und die höhere Kinderanzahl in Schnürpflingen muss sich nun allerdings die Gemeinde auf die geänderte Situation einstellen. Diese positive Entwicklung der Kinderzahlen war bei den Planungen des neuen Kindergartens leider definitiv nicht vorhersehbar.

Eine Kindergartengruppe vorübergehend auszulagern macht aus Sicht der Verwaltung auf Grund der Genehmigungspraxis des Landesjugendamts (KVJS) leider keinen Sinn. Um eine Kindertagesstätte überhaupt betreiben zu dürfen, ist eine entsprechende Betriebserlaubnis des KVJS zwingend erforderlich. Diese wird nur ausgestellt, wenn alle rechtlichen Voraussetzungen hierfür (Personalschlüssel, bauliche Voraussetzungen, Anzahl Toiletten, pädagogisches Konzept,……) erfüllt sind.

Bei der Auslagerung einer Gruppe würde eine neue eingruppige Einrichtung entstehen mit eigener Leitung und einem extrem hohen Personalschlüssel. Auch müsste diese Einrichtung den hohen Standards einer Kindertagesstätte entsprechen, was bei Bestandsgebäuden hohe Investitionen nach sich ziehen würde. Ein dauerhafter Betrieb von 2 separaten Einrichtungen in Schnürpflingen würde die Gemeinde mittelfristig an die absoluten Grenzen ihrer Leistungsfähigkeit bringen.

Aus diesem Grund kommt u.a. auch aus wirtschaftlichen Gesichtspunkten nur eine Erweiterung des bestehenden Kindergartens in Betracht. Da sowohl Bedarf an Betreuungsplätzen im Ü3-, wie auch im U3-Bereich besteht, muss eine neue Gruppe mit Altersmischung geschaffen werden, in der vor allem auch die Kinder im Alter von 2 - 3 Jahren betreut werden können und so sämtliche Gruppenformen sinnvoll und wirtschaftlich abgedeckt werden können.

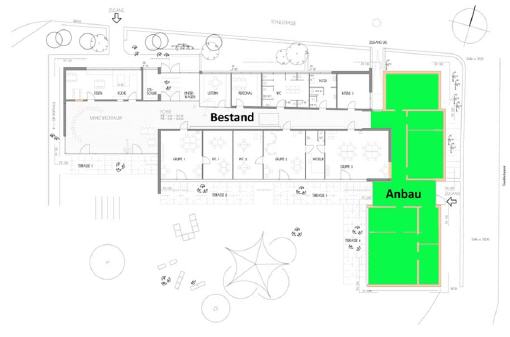

Bauliche Maßnahmen

Aus mehreren Planungsalternativen hat sich schließlich herauskristallisiert, dass eine Erweiterung an der Ostseite des Gebäudes am sinnvollsten ist. Der Anbau, der rechtwinklig zum Gebäude entlang der Zufahrt zur Schule realisiert werden soll, ist so konzipiert, dass er ohne großen Aufwand später, falls die Kinderzahlen zurückgehen sollten, vom restlichen Gebäude abgetrennt und anderweitig genutzt werden kann. Somit könnte aus dem dann 4-gruppigen Kindergartengebäude schnell wieder eine 3-gruppige Einrichtung oder auch eine 3 ½ -gruppige Einrichtung geschaffen werden. Mit dem vom Gemeinderat beschlossenen Entwurf kann die Gemeinde somit sehr flexibel auf den äußerst schwierig abzuschätzenden zukünftigen Bedarf reagieren.

Die Gesamtkosten des ca. 300 Quadratmeter großen Anbaus schätzt Architekt Dieter Völk vom Architekturbüro Graf und Völk aus Langenau auf ca. 850.000,00 Euro. Aus der Fachförderung, dem Ausgleichstock und weiteren Fördertöpfen hofft die Gemeinde auf Zuschüsse in Höhe von insgesamt etwa 350.000,00 Euro.

5. Abbau der Telefonzelle, Hauptstraße 33

Die Gemeinde wurde von der Telekom informiert, dass die Telefonzelle abgebaut werden soll. Sie weist keinen Umsatz mehr auf.

6. Fusion und Umstrukturierung des DVV Baden-Württemberg

Gemeinsam mit der Datenzentrale Baden-Württemberg bilden die drei kommunalen Zweckverbände KDRS (Region Stuttgart), KIRU (Region Reutlingen-Ulm) und KIVBF (Region Baden-Franken) mit den ihnen angeschlossenen Unternehmen den Datenverarbeitungsverbund Baden-Württemberg (DVV). Diese 4 Unternehmen wollen nun um die Wettbewerbsfähigkeit der kommunalen IT in Baden-Württemberg zu sichern fusionieren. Eine Potenzialanalyse hat gezeigt, dass eine Fusion wirtschaftlich ist, da wesentliche Synergien realisiert werden können. In den neuen Verbund bzw. die daraus resultierende neue Datenanstalt bringen die Zweckverbände ihr gesamtes Vermögen, ihr Geschäft und ihr Personal ein. Die Gemeinde Schnürpflingen ist Mitglied im Zweckverband Kommunale Informationsverarbeitung Reutlingen-Ulm und ist aufgerufen der Fusion zuzustimmen. Dies soll allerdings nur eine Vorabinformation darstellen. Ein Beschluss soll dann im Frühjahr 2018 erfolgen.

7. Preisanpassungen der EBU für das Jahr 2018

Auch dieses Jahr führen die stetig steigenden Energie-, Material- und Lohnkosten dazu, dass die EBU Preisanpassungen zum öffentlich-rechtlichen Vertrag mit der Gemeinde vornehmen muss. Die Leistungen (Kanalreinigung, TV-Untersuchungen, ….) müssen natürlich nur bezahlt werden, wenn sie auch abgerufen werden. Der Vorsitzende verliest die Preisanpassungen. Der Gemeinderat ermächtigt den Vorsitzenden einstimmig den Änderungsvertrag abzuschließen.